L’approche contractuelle de la firme a pour objectif de définir la forme d’organisation la plus

efficiente compte tenu du contexte, en particulier informationnel.

Trois approches contractuelles différentes sont présentées dans cet article : la théorie des coûts de transaction, la théorie des incitations (ou théorie de l’agence) et la théorie des contrats incomplets.

Les approches contractuelles présentées diffèrent en fonction de leur analyse des comportements des agents et de leurs interactions (rationalité limitée ou parfaite) et en fonction des hypothèses sur l’information dont les agents disposent (information parfaite ou pas).

Mais l’unité entre ces travaux vient d’une conception commune des rapports économiques : ce sont des rapports contractuels entre des individus libres. Dans cette perspective, la firme s’analyse comme un «noeud de contrats» entre individus.

La théorie des contrats se développe avec la volonté de dépasser certaines limites de l’approche néoclassique de la firme, sans pour autant la remettre radicalement en question.

Elle a pour objectif de proposer une représentation plus réaliste de la firme. La théorie des incitations est celle qui reste le plus proche de la théorie standard, en particulier parce qu’elle ne rompt pas avec l’hypothèse de rationalité parfaite.

La théorie des coûts de transaction

R. COASE et la question de l’existence de la firme

Dans son article de 1937 « The nature of the firm », R. Coase est le premier économiste à poser la question de savoir pourquoi les firmes existent et plus largement la question de la nature de la firme.

Pour Coase, la firme est un mode de coordination des transactions alternatif au marché. Si le marché n’est pas l’unique moyen de coordonner l’activité économique, c’est qu’il existe des coûts à recourir au système de prix, des coûts de transaction.

Ces coûts de transaction correspondent aux coûts de recherche d’information, de négociation des contrats, de contractualisation répétée… Williamson proposera par la suite une définition précise de ces coûts.

La différence fondamentale entre marché et firme, est que sur un marché, la coordination se fait par le système des prix, alors que la firme propose une coordination administrative qui passe par l’autorité et la hiérarchie. Pour Coase, c’est l’autorité qui caractérise fondamentalement une firme.

Une fois posée l’existence de deux modes de coordination alternatifs, Coase s’interroge sur le fait de savoir pourquoi les deux modes de coordination coexistent.

En fait, si la coordination marchande génère des coûts de transaction, la gestion internalisée des transactions entraîne des coûts de coordination, en particulier parce que les rendements des activités managériales sont décroissants.

Ainsi, tant que les coûts de coordination interne sont inférieurs aux coûts de transaction, la coordination se passe à l’intérieur de la firme, à partir du moment où ils deviennent supérieurs, la coordination marchande est préférable.

WILLIAMSON et la définition des coûts de transaction

Les travaux de Williamson se situent explicitement dans le prolongement de ceux de R. Coase. Ces travaux vont permettre d’expliciter le concept de coût de transaction et préciser certaines hypothèses-clés pour comprendre en particulier dans quels cas la firme s’impose comme mode de coordination, c’est-à-dire dans quelles conditions l’intégration d’une activité dans la firme sera préférée au recours au marché.

Williamson pose deux hypothèses relatives aux comportements des agents.

La rationalité limitée : les agents ont des capacités cognitives limitées. Lorsque l’environnement est complexe, ils ne peuvent pas envisager tous les événements possibles et calculer parfaitement les conséquences de leurs décisions.

L’opportunisme des agents : c’est une conséquence de la rationalité limitée. Comme le contrat ne peut pas prévoir toutes les alternatives possibles, un agent peut être tenté d’adopter un comportement opportuniste pour favoriser ses intérêts au détriment de ceux des autres.

Rationalité limitée et opportunisme augmentent les coûts de transaction, en particulier de

conception des contrats et de contrôle.

Williamson pose aussi des hypothèses sur les caractéristiques des transactions :

La spécificité des actifs : un actif est dit spécifique s’il nécessite des investissements

spécifiques. Ce sont des investissements durables, effectués pour réaliser une transaction

particulière, et qui ne sont pas redéployables sans coûts vers d’autres usages.

L’incertitude sur les conditions de réalisation de la transaction risque d’augmenter son coût (incertitude liée à des perturbations exogènes à la transaction par exemple).

La fréquence de la transaction : plus une transaction est répétée, plus les contractants ont des occasions d’être opportunistes, ce qui augmente d’autant les coûts de transaction.

Compte tenu de ces caractéristiques des comportements et des transactions, il s’agit pour Williamson de trouver la forme organisationnelle la plus adaptée, au sens où elle limite les coûts de transaction.

Ainsi pour Williamson, la firme est un système contractuel particulier, un «arrangement institutionnel» caractérisé par un principe hiérarchique qui permet à la direction de l’entreprise de prendre les décisions en cas d’événements non prévus par les contrats, et qui permet de limiter les risques liés à l’opportunisme.

La théorie des incitations

Cette approche contractuelle s’inscrit dans le cadre de la nouvelle microéconomie et plus précisément dans le cadre de l’économie de l’information.

Elle se distingue de la théorie des coûts de transaction dans la mesure où elle préserve l’hypothèse néoclassique de rationalité parfaite des agents.

Elle place la détention de l’information et son partage entre contractants au coeur de son analyse de la firme. A l’origine de cette approche, on trouve l’analyse de Berle et Means (1932) et celle de Michael Jensen et William Meckling (1976).

La théorie des incitations repose sur la notion de relation d’agence. Une relation d’agence a deux caractéristiques principales : c’est une relation de délégation et elle suppose une asymétrie d’information.

Une relation d’agence nait dès lors qu’une personne en engage une autre pour remplir une mission qui nécessite une délégation de pouvoir. Celui qui délègue est appelé Principal, celui à qui est confié la mission est appelé Agent.

La relation entre un actionnaire et un manager est une relation d’agence. L’actionnaire (le Principal) délègue la prise de décision au manager (l’Agent).

La délégation est associée à une imperfection de l’information qui peut être de deux ordres :

le Principal n’a qu’une information limitée sur les caractéristiques de l’Agent (situation dite de sélection contraire) et il observe imparfaitement son comportement (situation dite de risque moral). L’asymétrie d’information caractérise donc toute relation entre le Principal et l’Agent.

Une relation d’agence génère trois types de coûts, appelés coûts d’agence :

(les dépenses de surveillance et d’incitation (par exemple les systèmes d’intéressement) engagées par le Principal pour orienter le comportement de l’Agent.

les coûts d’«obligation», supportés par l’Agent, c’est-à-dire les dépenses qu’il peut être amené à engager pour pouvoir garantir qu’il ne mettra pas en oeuvre certaines actions qui puissent léser le Principal, ou pour pouvoir le dédommager le cas échéant.

la «perte résiduelle», qui correspond à l’écart, inévitable, entre le résultat de l’action de l’Agent pour le Principal et ce qu’aurait donné un comportement de maximisation effective du bien-être du Principal.

Au regard des hypothèses présentées, la théorie des incitations présente les organisations comme des «noeuds de contrats», écrits et non écrits, entre des détenteurs de facteurs de production et des clients (exemple la relation entre un employé et son employeur).

Chaque relation contractuelle est une relation d’agence dont il faut trouver la configuration optimale, c’est-à-dire les règles contractuelles qui minimisent les coûts d’agence.

Cette vision proposée par la théorie de l’agence a plusieurs implications importantes en ce qui concerne la représentation de la firme (cette représentation est utile pour le travail du stratège surtout qu’il est amené à prendre des décisions à long terme).

La firme n’a pas d’existence véritable (c’est une «fiction légale»). Elle n’est pas assimilée à un individu (le propriétaire, l’entrepreneur), comme dans l’approche néoclassique. Ce qui est importe pour comprendre la firme, ce sont les caractéristiques des différentes relations contractuelles liant les individus.

Chaque facteur dans une firme est la propriété d’un individu. La firme est un ensemble de contrats portant sur la manière dont les inputs sont associés pour créer les produits, et sur la manière dont les recettes sont partagées entre propriétaires de ces inputs.

Il n’y a pas de différence fondamentale entre firme et marché, en particulier les relations contractuelles au sein de la firme ne supposent aucune relation d’autorité.

En ce sens, la relation d’emploi n’est en rien spécifique, le contrat de travail est comparable au contrat commercial. Le contrat de travail met en relation le propriétaire d’un input (l’employé) et un demandeur de ce travail (l’employeur).

Exemple de relation d’agence :

La société par action : celle-ci se caractérise par une relation d’agence entre actionnaires et dirigeants (caractérisée effectivement par une délégation de décision et une asymétrie d’information au bénéfice du dirigeant), susceptible de générer des conflits d’intérêt.

Ce conflit naît du fait que les actionnaires cherchent la maximisation des dividendes et le manager la maximisation de son salaire, ces deux objectifs étant irréconciliables. Mais ces divergences d’intérêt peuvent s’estomper si l’entreprise met en place un système de rémunération des managers adapté, par un système de stock-option.

Dans ce cas, les intérêts des actionnaires et des dirigeants convergent davantage dans la mesure où ces derniers détiennent dorénavant des actions de leur entreprise.

De même les outils d’analyse proposés par la théorie de l’agence sont particulièrement adaptés à l’analyse de la relation entre employeur et salariés au sein des entreprises capitalistes.

Cette relation est une relation d’agence, et certaines procédures peuvent limiter les problèmes de contrôle du comportement des salariés.

Par exemple, l’employeur peut inciter les employés à fournir un effort plus important en liant leur rémunération à leur performance.

L’initiative peut aussi venir de l’employé qui peut donner des informations en vue de faire connaître la réalité de ses compétences et de son engagement.

Par exemple, l’employé a obtenu un diplôme qui n’est pas directement en lien avec son emploi, mais il montre ainsi sa capacité à fournir un effort.

Naturellement, toutes ces procédures ont un coût que seul pourra supporter une personne récompensée par l’attribution d’une partie des bénéfices de l’entreprise.

La théorie des contrats incomplets

Cette approche postule l’incomplétude des contrats. Un contrat est incomplet quand il n’est pas possible de prévoir et donc d’écrire ce qui doit se passer dans tous les cas de figure possibles.

Les contractants ne peuvent pas dresser la liste de tous ces cas, ni même tous les imaginer. Quand une circonstance imprévue se produit, il y a place pour une nouvelle négociation en vue d’interpréter ou de redéfinir les termes du contrat.

C’est cette renégociation qui est le concept central des modèles de contrats incomplets. Notons que cette hypothèse d’incomplétude des contrats est aussi celle faite par Williamson, dès qu’il postule la rationalité limitée des agents.

Ce qui distingue néanmoins la théorie des contrats incomplets et celle des coûts de transaction, ce sont les solutions proposées à cette incomplétude.

Pour Williamson, c’est l’autorité qui donne à son détenteur un pouvoir discrétionnaire, c’est-à-dire le pouvoir de prendre des décisions dans toutes les situations non prévues par contrat.

Pour la théorie des contrats incomplets, c’est l’affectation de droits de propriété qui donne le droit au propriétaire de disposer de la ressource en cas d’incertitude.

Selon la théorie des contrats incomplets (Hart et Moore, 1990), les agents sont dans l’incapacité de signer des contrats complets du fait de l’imperfection de l’information (l’information est symétrique mais les agents manquent d’information).

Personne n’est en fait capable de vérifier ex post l’état réel de certaines variables caractéristiques des relations entre les contractants (en particulier sur l’investissement en capital physique). C’est la possession des actifs qui va permettre d’exercer sur eux un contrôle ex post.

La question de l’acquisition d’actifs renvoie à la problématique de l’intégration verticale avec les questions associées : où arrêter l’expansion de la firme ? Quelle est sa taille efficace ? La réponse consiste à comparer les coûts et avantages de l’intégration.

La théorie des contrats incomplets ne s’intéresse donc pas aux contrats qui lient les différents membres d’une entreprise mais aux contrats entre clients et fournisseurs. La firme se définit ainsi comme la collection des actifs non humains détenus par les individus constituant la firme (équipements, capital…).

Conclusion

En conclusion de la présentation de ces trois approches contractuelles, nous retiendrons que si la théorie des coûts de transaction s’est beaucoup développée dans les années 1980 et 90, elle souffre aujourd’hui d’un manque de formalisation qui lui permettrait d’expliciter plus clairement certaines hypothèses.

De même, les tests empiriques menés sont parfois décevants, par exemple, le concept d’actifs spécifiques est séduisant, mais les travaux économétriques ont du mal à définir une mesure convaincante de cette spécificité (cf. point 3. de cette synthèse).

La théorie des contrats incomplets est formée d’un ensemble de modèles assez hétérogènes qu’on peut difficilement considérer comme une doctrine définitivement constituée.

De plus cette théorie a donné lieu à de nombreuses formalisations, souvent complexes, d’où la difficulté à traduire ces modèles théoriques en hypothèses testables.

La théorie des incitations est incontestablement l’approche contractuelle de la firme la plus développée aujourd’hui, elle s’est enrichie ces dernières années tant d’un point de vue théorique qu’empirique. Cette approche de la firme s’inscrit plus largement dans le cadre de la nouvelle économie industrielle, initiée par J. Tirole dans son ouvrage de 1988.

Les champs d’applications de la théorie des incitations sont désormais nombreux : les contrats d’assurance, les contrats de franchise, les contrats de travail…

La prédominance de la théorie des incitations sur les autres approches contractuelles s’explique aussi par son degré de formalisation mathématique, dans un contexte où celui-ci s’est fortement accru dans la recherche économique depuis une trentaine d’années.

La définition du contrat optimal, au sens de contrat incitatif, en présence de sélection contraire ou de risque moral, nécessite de développer des modèles d’optimisation sous contrainte.

Le Principal s’engage dans une relation contractuelle dès lors que le contrat lui permet de maximiser son profit, sous contrainte que l’Agent accepte de participer au contrat (contrainte de participation) et qu’il révèle ses caractéristiques (contrainte de révélation dans un contexte de sélection contraire) ou soit incité à fournir un effort suffisant (contrainte d’incitation dans un contexte de sélection contraire).

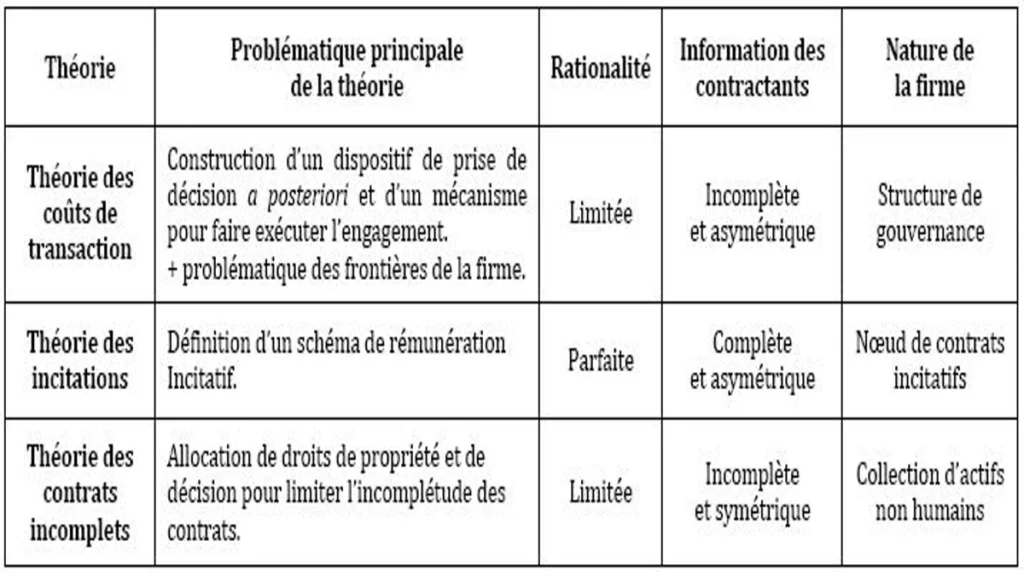

Synthèse des caractéristiques des approches contractuelles de la firme :