L’utilisation du coût marginal permet d’étudier les variations des charges de toute nature en fonction des fluctuations d’activité afin d’en apprécier l’incidence sur le profit global.

Sans être une méthode à proprement parler, l’utilisation ponctuelle de cet outil permet des réponses à certains problèmes de gestion :

- à quel prix accepter une commande supplémentaire ?

- comment, dans ce cas, maximiser le résultat ?

La notion de coût marginal a été initialement définie dans le cadre de la théorie microéconomique classique. C’est plus tard que les gestionnaires se sont aperçus de l’intérêt d’un tel concept. Ils ont alors adapté les résultats mathématiques à la réalité de l’entreprise.

C’est pourquoi après avoir défini le coût marginal et ses composants, nous étudierons son aspect mathématique.

Définition du coût marginal

Le PCG 82 définit le coût marginal comme le « coût constitué par la différence entre l’ensemble des charges d’exploitation nécessaires à une production donnée et l’ensemble de celles nécessaires à cette même production majorée ou minorée d’une unité ».

En théorie, il s’agit donc de la variation du coût total lorsque l’on augmente (ou diminue) l’activité d’UNE unité. C’est ce qui est calculé en théorie micro-économique. Mais en contrôle de gestion, pour permettre l’aide à la prise de décision concrète, la définition est étendue à un nombre quelconque d’unités : on ne calcule pas le coût marginal d’une unité, mais le coût marginal d’une commande, d’un lot, d’une série supplémentaire. Dans ce cas :

Coût marginal = ∆CT/∆Q

L’analyse marginale n’a de sens qu’a priori pour prendre des décisions essentiellement relatives à l’acceptation de commandes supplémentaires et à la fixation des prix. L’analyse marginale est un outil ponctuel à utiliser pour étudier de manière prévisionnelle l’impact sur le résultat des variations de charges engendrées par une décision exceptionnelle.

Son principal intérêt est de montrer que les rendements sont généralement décroissants, ce qui dissipe l’illusion d’une croissance infinie des profits qui est implicite dans le modèle « coût-volume-profit ».

Composantes du coût marginal

Le coût de la dernière unité produite se compose, comme tous les coûts, de charges de nature différente :

- les charges variables qu’entraîne sa réalisation ;

- les charges fixes éventuellement nécessaires à sa production si un changement de structure se révèle indispensable.

Il ressort que :

Le coût marginal est égal aux charges variables unitaires sous deux conditions :

- structure inchangée donc pas de modifications des coûts fixes,

- charges variables strictement proportionnelles aux quantités.

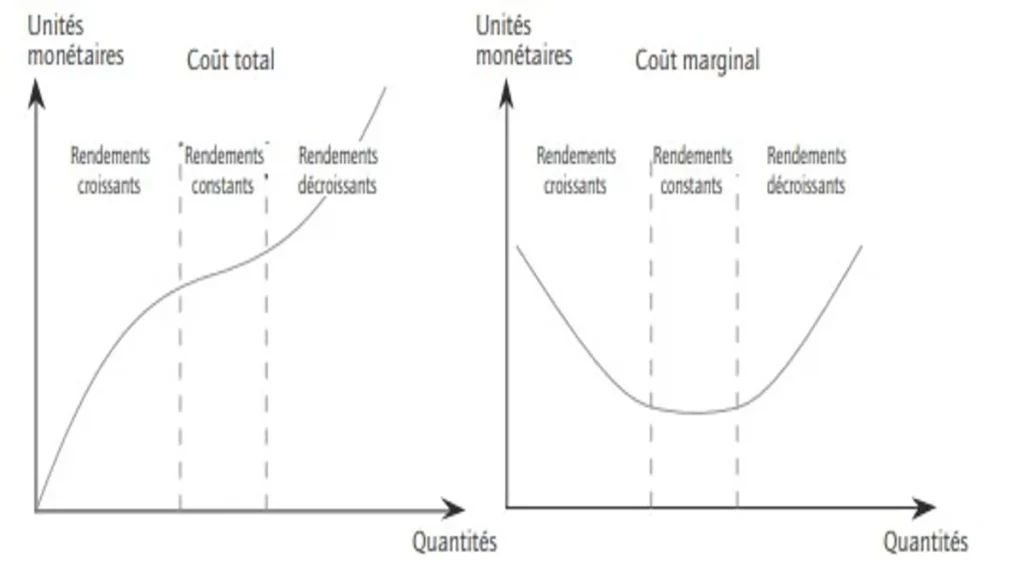

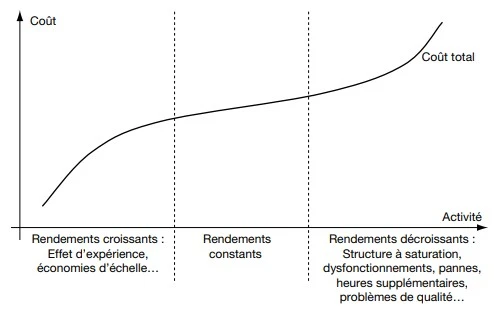

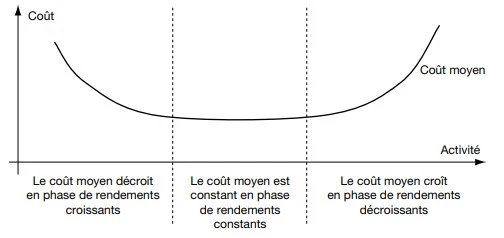

Dans le cas où pour une structure donnée, la fonction de coût total est représentée par le modèle de la courbe en S, le coût marginal est alors une courbe en U.

On constate que :

- dans la zone des rendements croissants, il faut moins de facteurs de production pour produire un produit, le coût marginal est décroissant ;

- dans la zone de rendements constants, le coût marginal est constant puisque chaque unité produite consomme la même quantité de facteurs ;

- dans la zone des rendements décroissants, il faut plus de facteurs de production pour un produit, le coût marginal est croissant.

Les composantes du coût marginal recensées, il est utile d’étudier les aspects mathématiques de cet outil.

Aspects mathématique du coût marginal

Évolution des coûts

Évolution du coût total

L’évolution des charges avec l’activité est représentée par une droite :

y = ax + CF

Les charges sont donc supposées croître linéairement

Mais la linéarité des charges est très théorique, et n’est en général vraie qu’à variation d’activité limitée (donc à court terme). Au-delà, les charges totales sont plus proches d’une courbe en « S » qui illustre la relation entre le coût total et le rendement.

La forme de la courbe suivante, dite en (S), illustre le fait qu’il y a un moment à partir duquel les coûts augmentent plus rapidement que l’activité en raison de rendements décroissants.

Conséquences sur le coût moyen

Étude théorique du coût marginal

L’évolution du coût marginal peut être déterminée par l’analyse statistique de coûts constatés sur plusieurs périodes pour différents niveaux d’activité.

L’ajustement du nuage de points fournit une courbe représentative de la fonction du coût total. Soit CT = f(Q) la fonction qui exprime le coût total en fonction des quantités Q produites.

Les démonstrations présentées dans l’étude théorique ne sont pas à connaître, mais il conviendra de retenir les trois conclusions suivantes :

• Mathématiquement, le coût marginal est la dérivée du coût total.

• L’optimum économique est atteint quand la recette marginale est égale au coût marginal.

• L’optimum technique est atteint quand le coût moyen est minimum.

Coût marginal

D’après la définition du coût marginal, quand les quantités produites augmentent de ∆Q, le coût devient CT + ∆CT.

Le coût marginal de l’unité est : ∆C/∆Q soit : f(Q + ∆Q) / ∆Q

Si ∆Q tend vers zéro, c’est-à-dire pour un accroissement infime de la production, et si f est dérivable :

Cette limite est la dérivée de la fonction du coût total. Le coût marginal est donc égal à la dérivée du coût total :

Coût marginal = CT’(Q)

Cette approche suppose que les coûts puissent s’exprimer par des fonctions continues et dérivables, ce qui n’est pas toujours le cas dans la réalité et en particulier dans le cas des productions par lots.

Exemple

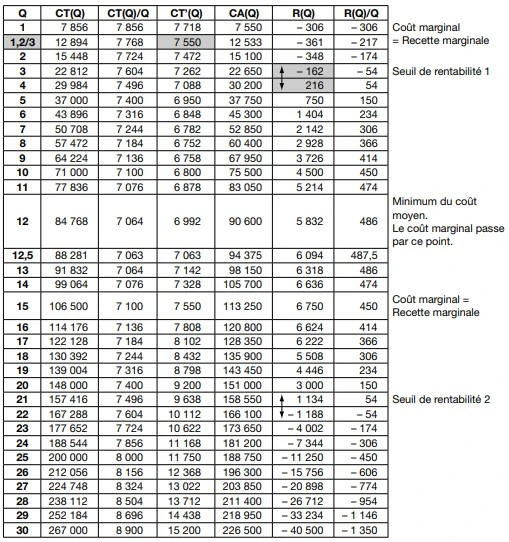

Supposons CT(Q) = 6Q3 – 150Q² + 8 000Q

Coût marginal = Cmarg(Q) = 18Q² – 300Q + 8 000

Optimum technique

L’optimum technique est le niveau d’activité pour lequel le coût moyen est minimum pour une structure donnée.

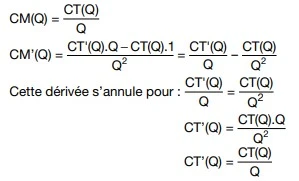

Le coût moyen (CM) est le coût unitaire d’une unité. Il est égal au rapport du coût total sur le nombre d’unités produites :

CM (Q) = CT(Q) / Q

Une fonction atteint un optimum quand sa dérivée première s’annule.

L’optimum technique est donc le point qui annule la dérivée du coût moyen, et il est admis qu’il s’agit d’un minimum. La représentation graphique du coût moyen montre qu’il décroît pour atteindre un minimum puis qu’il croît à nouveau. Sinon, pour démontrer qu’il s’agit d’un minimum, il convient de remarquer que la dérivée seconde (dérivée de la dérivée) est positive.

Exemple (suite)

CM(Q) = (6Q3 – 150Q² + 8 000Q)/Q = 6Q2 – 150Q + 8 000

La dérivée de cette fonction est :

CM’(Q) = 12Q – 150

S’annule pour Q = 12,5

Le coût minimum est donc : CT(12,5) = 88 281,25

Conclusion

À l’optimum technique, le coût marginal est égal au coût moyen. Cette égalité ne se vérifie qu’en ce point.

Exemple (suite)

Vérification : en remplaçant Q par 12,5 (l’optimum technique déterminé précédemment) il est possible de vérifier que le coût marginal est égal au coût moyen en ce point.

Cmarg(12,5) = 7 062,5

CM(12,5) = 7 062,5

Optimum économique

L’optimum économique est le niveau d’activité qui maximise le résultat total.

Soit CA(Q) la fonction du chiffre d’affaires.

Le résultat en fonction des quantités est : R(Q) = CA(Q) – CT(Q)

Le résultat est optimal quand sa dérivée première s’annule :

R’(Q) = CA’(Q) – CT’(Q)

Cette dérivée s’annule pour : CA’(Q) = CT’(Q)

Soit : Recette marginale = Coût marginal

L’optimum économique est donc atteint quand la recette marginale est égale au coût marginal.

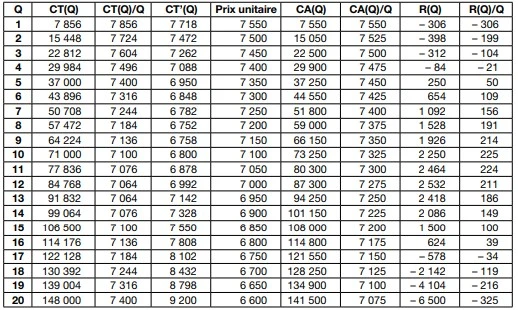

Exemple (suite)

Supposons que le prix de vente unitaire soit égal à 7 550 €.

Le chiffre d’affaires marginal est égal à 7 550

Le chiffre d’affaires total est CA(Q) = 7 550Q

R(Q) = 7 550Q – (6Q3 – 150Q² + 8 000Q) = – 6Q3 + 150Q² – 450Q

R’(Q) = – 18Q² + 300Q – 450

Recherche des points qui annulent cette dérivée :

∆ = b² – 4ac = 300² – 4(– 18 × – 450) = 57 600 = 240²

Les deux racines sont :

Il y a donc deux optima :

• R(15) = 6 750 (maximum).

• R(1,66) = – 361 (minimum).

Il est possible de vérifier que les optima sont atteints quand la recette marginale est égale au coût marginal :

| Cmarg(15) = 7 550 Cmarg(1,66) = 7 550 | CAmarg = 7 550 CAmarg = 7 550 |

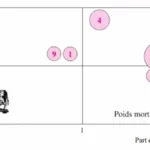

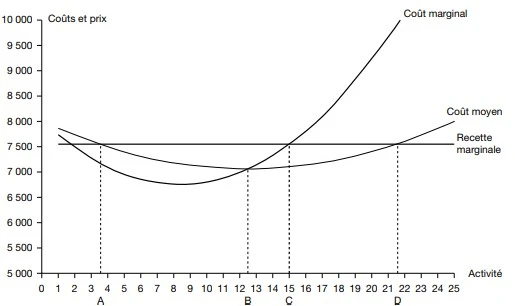

Représentations graphiques

Les tableaux et représentations graphiques suivants permettent de synthétiser l’étude théorique et surtout de montrer que les rendements décroissants font qu’il existe un point à partir duquel le résultat se détériore (cf. commentaire des deux graphiques).

Deux cas seront distingués : le cas d’un prix de vente constant et le cas d’un prix de vente variable.

Prix de vente constant

Exemple 1 (suite)

CA(Q) = 7 550Q

CT(Q) = 6Q3 – 150Q² + 8 000Q

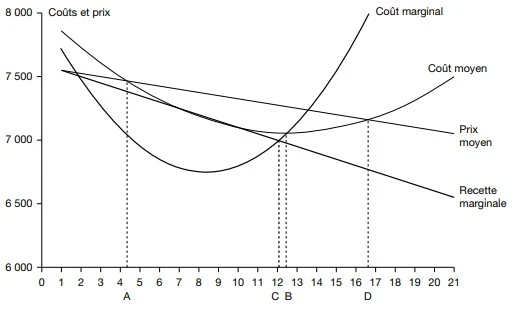

Prix de vente variable

En réalité, le prix de vente peut varier en fonction des volumes. Cette approche est illustrée dans l’exemple suivant.

Exemple (suite)

Le prix de vente est supposé décroître régulièrement de 50 € chaque fois que l’activité augmente d’une unité.

Commentaire des deux graphiques

L’optimum économique est le point C pour lequel la recette marginale est égale au coût marginal.

L’optimum technique est le point B pour lequel le coût moyen est minimum. Il est à noter que le coût marginal passe par le minimum du coût moyen.

La zone de bénéfice est située entre A et D.

A est le premier seuil de rentabilité : le coût moyen devient inférieur au prix de vente moyen.

Quand on dépasse le point C, le résultat se détériore jusqu’à devenir négatif au-delà du point D. Ceci s’explique par la loi des rendements décroissants, alors que dans le calcul classique du seuil de rentabilité, on suppose que la MCV unitaire est stable, ce qui fait que plus l’activité est importante, plus le résultat augmente.

Utilité du coût marginal pour la gestion

Intérêts

- Opportunité ou non d’accepter une production supplémentaire.

- Politique de prix différentiels selon la saison, la clientèle, le taux d’occupation : Yield Management.

- Détermination du prix de vente optimum.

- Opportunité d’une sous-traitance : le coût d’achat d’un bien sous-traité est comparé au coût marginal obtenu en interne.

- Utilisation comme prix de cession interne.

- Dissipe l’illusion d’une croissance infinie des profits qui est implicite dans le modèle « coût-volume-profit ». En effet, la plupart des entreprises sont soumises aux rendements décroissants.

Limites

- La méthode se heurte à des difficultés pratiques :

Comment évaluer dans les coûts totaux le coût d’une unité supplémentaire ? La méthode suppose qu’il est possible de faire des expériences pour x unités, puis x + 1… ce qui n’est pas réaliste, d’autant plus que les facteurs de productions ne sont généralement pas divisibles.

- La méthode suppose qu’il est possible d’ajuster les coûts observés par une fonction.

- La méthode incite à accepter toute offre tant que le prix de vente est supérieur au coût marginal. Cette logique peut compromettre la rentabilité globale de l’entreprise :

par un transfert de clientèle habituelle vers le prix marginal ;

en provoquant une réaction de la concurrence ;

en cassant une image de marque ;

en créant une distinction artificielle de la clientèle, etc.

- Dans le cas d’un changement de structure, l’accroissement envisagé suppose une certaine pérennité.

- Le modèle du coût marginal est uniquement volumique, alors que la cause des coûts résulte de facteurs divers.

Exercices corrigés sur le coût marginal

L’entreprise Majo est spécialisée dans la fabrication de sacs de cuir. Sa production actuelle est de 4 800 unités par mois. Les charges fixes mensuelles s’élèvent à 3 840 € et les charges variables unitaires à 22 €. Au-delà de la production de 4 800 unités, les

charges fixes augmenteront de 50 % du fait de nouveaux investissements nécessaires.

Question

Calculer dans un tableau, le coût total de production, le coût moyen unitaire, le coût marginal d’une série (une série correspondant à 400 quantités), le coût marginal d’un sac pour des niveaux de fabrications de 4 000, 4 400, 4 800, 5 200, 5 600 et 6 000 sacs.

Réponse

Calcul des coûts avec la méthode du coût marginal

Note à l’auteur : à quoi correspond la première ligne ?

(1) 4 000 * 22 €

(2) (100 640-91 840)/400

Conclusion

Le coût marginal est un outil a priori et ponctuel pour prendre des décisions exceptionnelles.

Il est indispensable de l’accompagner de réflexions stratégiques, commerciales et industrielles.