Le tableau de bord prospectif (ou en anglais balanced scorcard) est né du constat que les systèmes de mesures des entreprises, basés sur des indicateurs financiers, ne sont plus adaptés à l’économie de marché actuel. Il a pour but, la création de valeur monétaire dans une logique libérale et de gouvernance par les actionnaires

Dans cet article, nous allons définir le tableau de bord prospectif et ensuite décrire les éléments qui le composent.

Donc , voici ce que vous allez apprendre dans cet article :

Définition d’un tableau de bord prospectif

Le tableau de bord prospectif (TBP) est appréhendé comme un moyen d’évaluation de la performance. C’est un outil apte à améliorer le changement au sein des entreprises par l’introduction « d’indicateurs physiques, d’indicateurs non produits par l’organisation (à la différence des chiffres comptables et budgétaires), d’indicateurs sur l’environnement, ou encore d’indicateurs transversaux » (CHAPELLO et DELMOND ; 1994).

Élaboré par des professeurs en gestion des organisations, il tient sa spécificité dans son caractère équilibré d’où son appellation de tableau de bord équilibré.

En effet, les indicateurs suivis à travers ce tableau de bord concernent aussi bien les résultats présents que les variables d’action décisives en vue de résultats futurs. Il est un véritable outil de suivi de la mise en œuvre de la stratégie de l’organisation. Il favorise le management à court, moyen et long termes, grâce aux indicateurs d’anticipation.

Selon ces concepteurs KAPLAN & al (1998), « le tableau de bord prospectif constitue un cadre nouveau qui permet d’intégrer des indicateurs stratégiques : en plus des indicateurs financiers de la performance passée, il propose des déterminants de la performance financière future. Ces déterminants relatifs aux clients, aux processus internes et

à l’apprentissage organisationnel, s’appuient sur une traduction claire de la stratégie en objectifs et en indicateurs concrets ».

Le tableau de bord prospectif n’est pas seulement un système de mesures. Il peut aussi constituer l’ossature des processus de management. Les entreprises peuvent bâtir un tableau de bord qui réponde à leurs exigences et pourront l’utiliser pour :

- clarifier la stratégie et réunir un consensus autour d’elle ;

- faire concorder les objectifs des unités et des individus avec la stratégie de l’entreprise ;

- relier les intentions stratégiques aux objectifs à long terme et aux budgets annuels ;

- identifier et harmoniser les initiatives stratégiques ;

- procéder régulièrement et de façon systématique à des bilans stratégiques ;

- assurer un retour d’expérience sur la stratégie et l’affiner progressivement.

L’adoption d’un tel outil de management suppose cependant un découpage de l’organisation en processus et en Centres de Responsabilités, en vue de faciliter la définition des indicateurs et des axes stratégiques qui les sous-tendent.

Structure du tableau de bord prospectif

En cherchant à pallier les faiblesses des outils budgétaires, NORTON et KAPLAN ont mis au point un modèle de pilotage des entreprises structuré autour de quatre dimensions. La stratégie générale est déclinée en objectifs financiers, commerciaux, de production et de

ressources humaines.

Chacun des thèmes a ses propres objectifs avec ses indicateurs qui s’inscrivent dans des schémas de causalité. Un indicateur de motivation du personnel aura une incidence sur la productivité ce qui induira une meilleure satisfaction du client et une rentabilité plus forte.

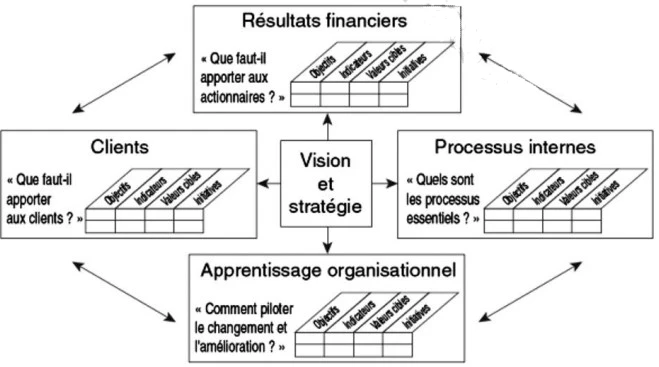

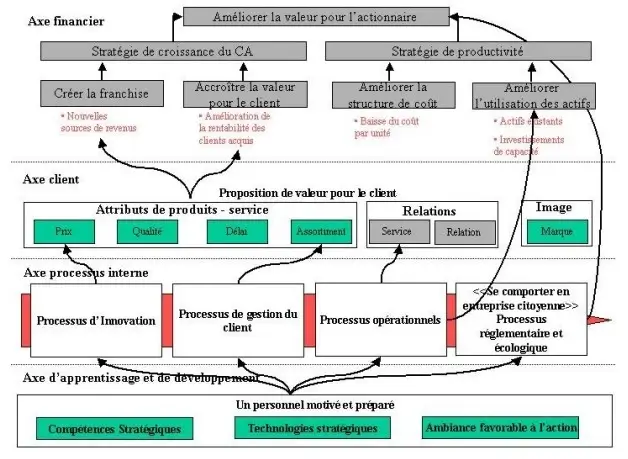

Figure : Tableau de bord prospectif

Le tableau de bord prospectif présenté par KAPLAN & NORTON comporte quatre (04) axes ou perspectives (plus de détails ici : Les 4 perspectives du Balanced Scorecard) qui sont : l’axe financier, l’axe client, l’axe apprentissage organisationnel et l’axe processus interne.

- L’axe « résultats financiers » définit les indicateurs de rentabilité, de marge, de chiffre d’affaires et d’utilisation des actifs.

- L’axe « client » évalue l’appréciation des prestations par le client et la capacité des processus commerciaux à satisfaire les attentes et besoins du client.

- L’axe « processus internes » mesure la performance de tous les processus contributifs (support, production, commercialisation, Recherche et développement, etc.). Des indicateurs d’efficience et d’efficacité sont calculés pour les activités, les produits et les structures contributives. Pour des raisons de coût et de faisabilité, NORTON et KAPLAN préconisent de faire porter l’effort sur les processus clés.

- L’axe « apprentissage organisationnel» traite de la dimension humaine. Il s’intéresse principalement au potentiel d’implication des salariés et des conditions de travail en traitant principalement : le niveau de satisfaction des salariés et leur niveau de compétences.

Ces quatre axes visent à concentrer l’attention du manager sur les questions fondamentales.

Les indicateurs sont répartis de manière globalement équivalente parmi les quatre axes, et les mesures sont directement liées à la vision et à la stratégie de l’entreprise et liées entre elles par des relations de causes à effet

La chaîne de causalité liant les quatre perspectives

Nous venons de présenter les quatre perspectives du balanced scorecard. Cependant le balanced scorecard n’est pas une collection d’indicateurs répartis selon ces quatre axes. En fait, il existe une interdépendance entre les quatre perspectives. La figure suivante illustre cette chaîne de causalité.

L’idée qui émerge de cette chaîne de causalité est que la performance financière est conditionnée par la valeur perçue par les clients, elle-même assurée dans le cadre de processus dont les fonctions supports, salariés et systèmes d’information, sont les garantes.

Ainsi, la philosophie sous-jacente de cette chaîne de causalité est bien la primauté du financier sur toutes les autres perspectives. Ce qui importe avant tout, ce sont les indicateurs financiers et toute l’entreprise doit adapter en conséquence ses relations avec le client, ses processus internes et son management du personnel.

En fait nous pouvons dire que cette relation de causalité est le même principe qui guide dans l’approche française l’articulation entre les variables d’actions et les objectifs stratégiques.

De la même manière, Robert S. Kaplan et David P. Norton étendent la notion de chaîne de causalité au niveau des indicateurs. Ils introduisent les notions d’indicateurs de résultat et de moyen pour chaque perspective.

Ainsi en pratique si un indicateur appartenant `a un axe quelconque n’atteint pas son objectif, il nous faut pouvoir analyser cette défaillance. Il existe une exception : l’axe financier.

L’axe financier joue un rôle particulier, ´étant donné que le financier a la primauté , il n’existera que des indicateurs de résultats selon cette perspective.

En revanche pour les trois autres axes, il faut impérativement construire et élaborer les deux types d’indicateurs. Ainsi l’objectif est de former une chaîne de causalité globale afin de trouver des explications aux écarts des résultats réels par rapport aux objectifs.

Démarche de conception du tableau de bord prospectif

Plusieurs méthodes de conception de tableaux de bord ont été élaborées par de grands chercheurs dans le domaine de la gestion. En ce qui concerne notre étude, les trois différentes méthodologies que nous souhaitons étudier sont les méthodologies du balanced scorcard de Ahn H, celle de GIMSI de FERANDEZ et enfin la démarche OVAR des auteurs français.

Malgré les différentes méthodes mises en place pour l’élaboration d’un tableau de bord prospectif, la démarche de conception reste la même et consiste à :

- retenir un ensemble d’indicateurs peu nombreux, mais surtout prendre en compte ceux qui sont les plus indispensables,

- regrouper les informations tout en prenant soin de favoriser les échanges entre les unités concernées.

Méthodologie du Balanced Scorecard selon Ahn H

Le tableau de bord prospectif en tant qu’instrument de mesure de la stratégie, il est primordial que celle-ci soit explicite.

Pour ce faire, il est possible de mettre en place une cartographie de la stratégie déclinée selon les quatre axes du tableau de bord. L’équilibre entre les quatre axes du tableau de bord doit être maintenu, car c’est lui qui constitue la valeur ajoutée du tableau de bord prospectif par rapport aux tableaux de bord traditionnels.

KAPLAN et NORTON précisent (2001) que « le balanced scorcard par nature indique comment chacun des acteurs contribue aux objectifs stratégiques ». Par contre, « une difficulté peut survenir concernant la compréhension du balanced scorcard par l’ensemble des salariés».

Ahn H (2001) préconise de suivre six principales étapes pour l’élaboration du tableau de bord prospectif. Ces différentes étapes sont :

- identification des buts stratégiques ;

- choix des priorités stratégiques

- discussions autour des haines de causalité des performances au regard des buts choisis

- élaboration de la carte stratégique;

- définition et choix des indicateurs stratégiques ;

- fixation des cibles pour chacun des indicateurs.

Il semble qu’il n’y ait pas un réel accord autour de cette démarche de mise en œuvre et cette chronologie avec les propositions de KAPLAN et NORTON. En effet, comme il le souligne, l’auteur se distingue de la démarche proposée par ces deux auteurs sur les deux points suivants :

- l’étape d’élaboration de la carte stratégique précède d’après lui la définition des indicateurs ;

- le choix des chaînes de performance résulte plus selon lui d’un processus décisionnel (recherche de consensus) que d’une procédure de choix démocratique (vote).

Cette démarche devrait contribuer à créer plus facilement un sens commun garantissant que la carte stratégique finalement retenue ait le soutien de tous les membres du groupe de réflexion stratégique et soit comprise par tous.

Démarche de conception selon GIMSI

L’acronyme GIMSI signifie :

- G comme Généralisation

La méthode GIMSI est utilisée dans différents domaines : production, service, administration… et par différents types d’organisations, de la grande structure à la PME en passant par les coopératives.

- I Comme Information

L’accès à l’Information pertinente est le fondement de l’aide à la décision.

- M Comme Méthode et Mesure

GIMSI est une méthode, la mesure en est le principe.

- S Comme Système et Systémique

La méthode permet de construire le Système de pilotage et de l’intégrer au cœur du Système d’information. Elle est fondée sur un concept d’inspiration systémique.

- I comme Individualité et Initiative

La méthode privilégie l’autonomie des individus pour une prise d’Initiative plus naturelle

La démarche GIMSI guide le concepteur du système de mesure de performance sous forme de passage séquentiel.

L’auteur veut emmener l’entreprise à penser stratégie et objectifs avant même d’implanter un système de mesure de performance. Les indicateurs doivent être choisis en tenant compte des objectifs de l’entreprise et surtout du contexte local et des hommes qui pilotent à ce niveau.

Le concepteur doit éviter à tout prix la réduction du tableau de bord à ensemble d’indicateurs synthétiques prédéterminés et peu pertinents.

Selon FERNANDEZ (2005) « il est important de donner un sens à la vision et de canaliser les actions…Il n’est pas toujours évident d’établir le lien de causalité entre les leviers d’actions et les mesures de résultats. Lors des choix des indicateurs, il est important de ne pas se leurrer en ne visualisant que des mesures de résultats généralistes, déconnectées des leviers d’action»

L’objectif principal de cette méthode est la pertinence des indicateurs qui sont la base de tout projet de pilotage. C’est cette pertinence qui donne sa valeur ajoutée au pilotage. L’indicateur est désigné ici par le triplet : « objectif – valeur – action»

Pour GIMSI la question du projet de tableaux de bord se résume en trois points importants qui sont :

- dynamiser la création de valeurs dans une orientation transversale (découpage en processus et démarche de progrès continu) ;

- positionner les besoins de l’acteur en situation de décision au cœur du processus afin de considérer à sa juste valeur la prise de risques inhérents aux nouveaux modes de fonctionnement des entreprises ;

- contribuer à la destruction du mur existant entre les solutions technologiques opérationnelles et les attentes des utilisateurs.

La démarche GIMSI est découpée en 10 étapes. Chaque étape traite d’une préoccupation spécifique du projet et chaque étape marque un seuil identifiable dans l’avancement du système.

Tableau : La démarche GIMSI

| 1 Identification Quel est le contexte ? | Étape 1 : Environnement de l’entreprise Analyse de l’environnement économique et de la stratégie de l’entreprise afin de définir le périmètre et la portée du projet Étape 2 : Identification de l’entreprise Analyse des structures de l’entreprise pour identifier les processus, activités et acteurs concernés |

| 2 Conception Que faut-il faire ? | Étape 3 : Définition des objectifs Sélection des objectifs tactiques de chaque équipe et des indicateurs). Étape 4 : Construction du tableau de bord Définition du tableau de bord de chaque équipe Étape 5 : Choix des indicateurs Choix des indicateurs en fonction des objectifs choisis Étape 6 : Collecte des informations Identification des informations nécessaires à la construction des indicateurs Étape 7 : Le système de tableau de bord Construction du système de tableau de bord, contrôle de la cohérence globale |

| 3 Mise en œuvre Comment le faire ? | Étape 8 : Le choix des progiciels Élaboration de la grille de sélection pour le choix des progiciels adéquats Étape 9 : Intégration et déploiement Implantation des progiciels, déploiement à l’entreprise |

| 4 Amélioration permanente Le système correspond-il toujours aux attentes ? | Étape 10 : Audit Suivi permanent du système |

Démarche de conception du TBP selon OVAR

La méthode OVAR est une méthode française qui a été inventée et enseignée dès 1981 par trois professeurs du groupe HEC : MICHEL, FIOL et JORDAN, elle est enseignée et utilisée par de nombreuses organisations à travers le monde.

La méthode OVAR (Objectifs-Variables d’Action responsabilités) est une démarche structurée qui peut répondre à trois types de besoins :

- Piloter la performance en assurant le déploiement des axes, cibles et objectifs stratégiques dans toute l’organisation; il s’agit alors d’un processus de management visant à relier la stratégie aux plans opérationnels concrets conduits par les responsables ;

- Offrir une méthodologie favorisant le dialogue interhiérarchique et/ou fonctionnel dans l’organisation, elle suscite de manière construite la communication ;

- S’appuyer sur une démarche formalisée pour concevoir les tableaux de bord de l’entreprise à partir des besoins clés d’information pour les décisions concrètes opérationnelles aux différents niveaux de responsabilités.

La méthode OVAR est par construction un processus ayant pour objectif de mettre en valeur un « consensus construit » entre dirigeants sur les objectifs à long, moyen et court terme de l’organisation. Il s’agit donc d’un processus visant à prendre en compte la vision de chaque « strate de la hiérarchie » et non d’une vision autocratique du « management par objectif« .

La démarche OVAR se situe parmi les démarches d’aide au management permettant une compréhension des relations de cause à effet et peut être couplée avec la démarche américaine de la «carte stratégique».

Dans cette approche, nous avons une meilleure visibilité de tout le processus d’élaboration d’un tableau de bord prospectif. En effet, cette approche facilite la réaction des dirigeants sur la dégradation de certains indicateurs grâce à sa grille d’analyse.

Elle permet de faire de meilleurs choix en ce qui concerne les indicateurs grâce à sa grille d’analyse et de réduire les effets pervers liés à ce choix et de structurer le choix des indicateurs pour un meilleur ciblage et une meilleure utilisation des informations.

La démarche OVAR a pour objectif de déployer la stratégie au sein de l’organisation en construisant l’articulation entre les objectifs stratégiques et les plans d’action au niveau de la hiérarchie de l’organisation. Trois phases sont à retenir :

- la phase de définition de la mission et des objectifs de l’entité opérationnelle ;

- la phase d’identification des variables d’action ;

- la phase d’analyse des responsabilités.

Tableau : Démarche OVAR de construction de tableau de bord

| Phases | Etapes |

| Grilles objectifs / variables d’action | 1- Analyse stratégique au niveau DG 2- Détermination des variables d’action et de l’entreprise 3- Test de cohérence: grille variables d’actions / objectifs |

| Responsabilités | 4- Analyse de la délégation : attribution des responsabilité 5- Grille de niveau (N-1) discussion des objectifs |

| Indicateurs | 6- choix des indicateurs pertinents : indicateurs quantitatifs et qualitatifs, indicateurs de résultat et d’action 7- Confrontation aux données disponibles |

| Mise en forme des tableaux de bord | 8- Choix de la présentation avec les utilisateurs 9- Test papier- tableur, réalisation de maquette 10- Information |

Les lacunes du Balanced Scorecard

Le Balanced Scorecard ne satisfait pas tout le monde. Atkinson, Waterhouse et Wells (1997), par exemple, soulignent que le Balanced Scorecard en tant que système de mesure de la performance devrait davantage mettre l’accent sur les engagements de l’entreprise envers ses différentes parties prenantes et contrôler les variables qui matérialisent ses engagements contractuels.

A leur avis, le tableau de bord prospectif présente les deux inconvénients suivants:

- il met trop l’accent sur le suivi de la contribution des collaborateurs et des fournisseurs et pas suffisamment sur l’importance des aspects intangibles.

- il exclut l’environnement externe comme dimension importante ayant un impact sur la performance de l’entreprise.

La première critique est surprenante puisque le but recherché est de rétablir le rôle de l’homme au sein de l’entreprise et d’en faire un avantage concurrentiel.

Cependant, lorsque la performance des entreprises dépend de l’environnement externe, on comprend le sens de la seconde critique formulée par Atkinson et al.

Certaines entreprises ont remédié à cette lacune du tableau de bord prospectif en créant une cinquième perspective appelée « Environnement ». Elle réunit les éléments-clés hors contrôle qui influencent les variables d’action et de résultat de l’entreprise.