Monsieur Jean FIEVEZ est le concepteur de la méthode UVA (Unité de Valeur Ajoutée) dont ce séminaire faisait l’objet. Selon ses propres termes, sa méthode « révolutionne » le contrôle de gestion, dans le sens où elle permet à une entreprise d’identifier facilement ses sources de profit (les ventes bénéficiaires), et ses sources de perte (les ventes déficitaires).

Par une analyse fine de la rentabilité par commande, la méthode Unité de Valeur Ajoutée (UVA) offrirait donc la possibilité de développer assez rapidement une stratégie d’amélioration du profit.

La méthode UVA pose le principe de comptabiliser la production suivant une seule unité.

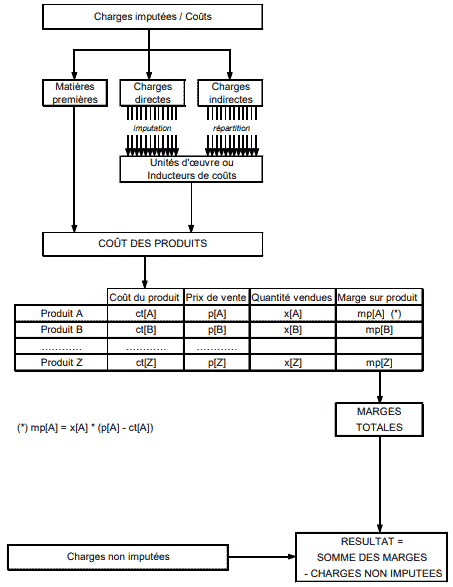

Rappel : les systèmes de contrôle de gestion « classiques »

Le schéma suivant est une illustration des systèmes usuels de contrôle de gestion. Dans ces systèmes, le contrôle de gestion utilise la méthode « A,B,C » ou la méthode des coûts complets : il s’agit de déterminer des grandeurs caractéristiques (chiffre d’affaires, marge, etc.) pour chacun des produits fabriqués par l’entreprise.

Présentation de la méthode UVA

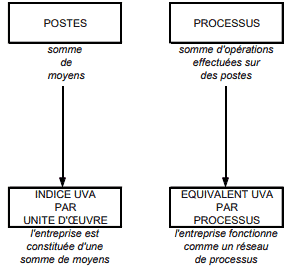

Postes et processus de la méthode UVA

Pour mettre en place une méthode de contrôle de gestion UVA, il faut d’abord modéliser l’entreprise, c’est à dire décomposer ses activités au sein de postes (exemple : une machine), regroupés ensuite en processus (exemple : le traitement d’une commande).

Une fois le modèle établi, on peut calculer un indice UVA par poste : cet indice correspond à la somme des ressources nécessaires au fonctionnement du poste, rapportée au coût d’une Unité de Valeur Ajoutée. Nous verrons plus loin comment se calcule cette grandeur.

Pour les processus, on calcule un équivalent UVA comme dans l’exemple qui suit : le processus étudié est le traitement d’une commande.

| Opération | Poste | Unité | Indice | Consommation | Equivalent UVA |

| 1. Réception du courrier 2. Traitement informatique 3. Envoi du bon de livraison | A1 I1 A1 | UVA / heure UVA / commande UVA / heure | 0,5 UVA/h 0,02 UVA/cde 0,5 UVA/h | 0,1h 1 cde 0,05h | 0,05 UVA 0,02 UVA 0,025 UVA |

| | TOTAL | | | | 0,095 UVA |

Construire la méthode UVA, c’est calculer le nombre d’UVA nécessaires pour réaliser tous les processus dans toutes les fonctions. La méthode UVA est un catalogue de VA.

Mise en application de la méthode UVA

La méthode UVA mesure la VA de tous les processus réalisés par toutes les fonctions de l’entreprise et détermine le résultat d’une vente. Le résultat d’une vente est la synthèse des efforts déployés par l’entreprise pour vendre ses produits à ses clients. Ces efforts sont commerciaux, administratifs et techniques.

Le côut de la vente est la somme du coût des produits et du coût client. Les dépenses liées à une vente sont les dépenses produits, les dépenses clients et les dépenses de gestion interne (6-8% répartis dans le coût de l’UVA)

Le coût des produits comprend :

- les achats de matières premières et pièces incorporées au produit

- la Valeur Ajoutée apportée par l’ensemble des activités liées aux produits

Mesure de la Valeur Ajoutée pour les produits : on mesure la production chaque jour à partir des articles bons, entrés en magasins ou livrés aux clients.

Le coût client comprend :

- les dépenses spécifiques client ou DSC (transports, ventes, ristournes)

- la Valeur Ajoutée apportée par l’ensemble des activités liées au client

Mesure de la Valeur Ajoutée pour les clients : on mesure la production chaque mois à partir des factures émises.

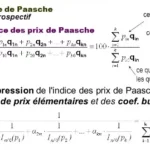

Calcul du coût de l’UVA :

Pour un mois M

C = le montant total des charges établies par la comptabilité générale

A = le montant des achats incorporables

D = le montant des DSC

P = le nombre d’UVA produites

coût de l’UVA = [C – (A+D)] / P

Résultats proposés par la méthode UVA

Le but premier de la méthode UVA est de permettre la construction d’indicateurs compréhensibles pour tous les service d’une entreprise. Par exemple : la courbe de rentabilité des ventes, la mesure de la production d’UVA, le coût de l’UVA.

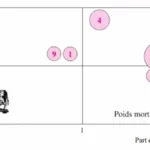

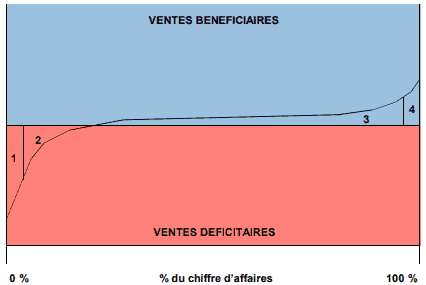

Présentation de la courbe de rentabilité des ventes :

La représentation graphique des résultats d’exploitation des ventes d’un exercice donne la courbe de rentabilité. Le résultat de l’entreprise y est matérialisé par la somme des ventes bénéficiaires et des ventes déficitaires. Si

les extrémités de la courbe tendent vers de grandes valeurs, les résultats présentent une forte hétérogénéité.

Les causes d’hétérogénéité des résultats des ventes sont les suivantes :

- le nombre de familles de produits

- le nombre de références par famille

- les options sur certains produits

- l’adaptation des produits aux clients

La courbe de rentabilité des ventes met en valeur quatre types de ventes :

- ventes hémorragiques (1)

- ventes déficitaires (2)

- ventes bénéficiaires (3)

- ventes dangereusement bénéficiaires (4)

(1) ventes où le montant des pertes est très important : elles portent sérieusement atteinte à la rentabilité globale de l’entreprise

(2) ventes que l’entreprise devrait mieux étudier : le coût de ces ventes est supérieur à l’encaissement qu’elles occasionnent.

(3) ventes saines : ni trop, ni trop peu de bénéfice d’exploitation.

(4) ventes dangereuses : l’entreprise gagne de l’argent au détriment complet de ses clients : elle devrait prendre garde à la réaction de ces derniers.

Selon Jean FIEVEZ, la méthode UVA permet de mettre en évidence facilement les ventes bénéficiaires et les ventes déficitaires. Ainsi, il semble plus aisé de développer une stratégie d’amélioration du profit. Pour lui, les principaux avantages de cette méthode sont :

- des prix de revient très précis

- des frais fixes imputés avec pertinence sur le commandes, les clients, les marchés

- des prix marginaux parfaitement connus

- une unité pour mesurer la production de l’entreprise

- un langage simple facilitant la communication entre tous les acteurs de l’entreprise

- un coût d’exploitation faible

- une amélioration significative des résultats

Cependant, Jean FIEVEZ reconnaît que la mise en œuvre du méthode UVA qu’il propose est peu rapide, et qu’elle demande une forte implication de la part des dirigeants de l’entreprise : c’est la condition sine qu’a non à l’obtention de résultats probants.